Kaufkriterien: Von A wie Aktionen bis T wie Tierwohl

Das findest du in diesem Kapitel:

Einkaufen ist Kopfsache: Konsumpsychologie

Worauf legen wir beim Einkauf unsere Aufmerksamkeit und nach welchen Motiven entscheiden wir, wenn wir einen Supermarkt oder ein Produkt auswählen? Mit diesen Fragen und den dahinterliegenden Prozessen befasst sich die Konsumpsychologie. Der Handel macht sich deren Erkenntnisse zu Nutze. Weil wir uns einer Werbung im Durchschnitt nur wenige Sekunden widmen, werden die psychologischen Marketing- und Verkaufsstrategien nicht nur im Rahmen von Werbebotschaften, sondern auch auf die Präsentation der Produkte und das Erlebnis im Geschäft angewendet. Das Ziel ist, Konsumentinnen und Konsumenten mit dem Wissen über ihre Reaktionen auf Reize und ihr Einkaufsverhalten zum Kauf zu bewegen.

Im Gehirn: So beeinflussen Emotionen unser Kaufverhalten

Einen großen Teil unserer Entscheidungen – rund 70 Prozent – treffen wir nicht bewusst, sondern unbewusst, wobei auch die verbleibenden 30 Prozent von verschiedenen Faktoren, wie etwa Emotionen, beeinflusst werden. Schließlich verbraucht Denken Energie, also hat es sich im Laufe der Evolution bezahlt gemacht, so viele Entscheidungen wie möglich unbewusst zu treffen.

„Zahlen zeigen, dass 90 Prozent unserer Entscheidungen von Gefühlen motiviert sind. Genau darauf zielt die Werbung ab. Wir sind folglich kein Homo oeconomicus, wir treffen also nicht immer ökonomische, rationale Entscheidungen.“

Caroline Schlinter-Maltan, Ernährungswissenschaftlerin und Wirtschaftspsychologin

Beim Einkaufen werden wir unbewusst von kulturellen, sozialen und individuellen Prägungen – wie etwa der Herkunft und unseren Vorlieben – beeinflusst. Zusätzlich steuern biologische Prozesse unsere Kaufentscheidungen. Diese entspringen verschiedenen Emotionssystemen, die Handlungen etwa im Zusammenhang mit dem Bedürfnis nach Dominanz, Stimulanz oder sogar Sexualität bewerten. Wieder andere sind aktiv, wenn uns der Wunsch nach Bindung und Fürsorge antreibt. Welches dieser Systeme die Entscheidungen einer Person steuert, ist individuell – jeder Mensch hat andere Bedürfnisse und fühlt sich von unterschiedlichen Angeboten angesprochen.

Streben wir zum Beispiel nach Sicherheit, Stabilität und Ordnung, greifen wir zu Gesundheits-, oder Wellness-Produkten oder suchen im klassischen Diskonter das Gefühl eines einfachen und sicheren, sparsamen Einkaufserlebnisses. Werden wir vom Bedürfnis nach Dominanz angetrieben, trachten wir danach, stärker und besser zu werden: wir kaufen viele Produkte oder Premium-Produkte, die unseren Status bestätigen. Suchen wir nach einem Kauf, der uns stimuliert, wecken zum Beispiel Chips oder ein Joghurt in einer neuen Geschmacksrichtung unser Interesse.

Weil wir mit unserem Geld – besonders mit Bargeld – genauso emotional verbunden sind, trennen wir uns nur ungern davon. Vorher werden unbewusst die Vor- und Nachteile eines Kaufs abgewogen. Dieser soll eines oder bestenfalls mehrere Emotionssysteme im Gehirn gleichzeitig aktivieren. Haben wir uns entschieden, wird das Glückshormon Dopamin ausgeschüttet: Wir sind zufrieden mit unserer Entscheidung und fühlen uns belohnt. Herstellerinnen und Hersteller oder der Handel müssen also die Motive und Emotionsfelder ihrer Kundinnen und Kunden gezielt ansprechen, um sie zum Kauf zu bewegen. Das tun sie zum Beispiel mit der Verpackung und Präsentation ihrer Produkte. Sie werden emotionalisiert, inszeniert und am Point of Sale im Rahmen eines multisensorischen Erlebnisses angeboten.

Dopamin ist ein chemischer Botenstoff, der im Lust- und Belohnungszentrum des Gehirns wirkt. Er treibt uns unter anderem an, Ziele zu suchen, bei deren Erreichen uns eine Belohnung winkt. Wird Dopamin ausgeschüttet, erleben wir das Gefühl von Freude, Genuss und Zufriedenheit. Der Einkauf gehört zu den belohnenden Erfahrungen. Erhalten wir einen Impuls zum Kauf und handeln danach, kann dieser Impulskauf zum Anstieg der Dopaminausschüttung führen. Der anschließende Besitz und Konsum des gekauften Lebensmittels kann die Ausschüttung von Dopamin weiter stimulieren. Somit wird der Impulskauf als positive Erfahrung abgespeichert. In der Folge suchen wir immer wieder nach einem belohnenden Konsumerlebnis.

Rabatte und Sonderangebote machen sich dieses Wissen zu Nutze. Im Vergleich zu regulären Käufen nehmen wir Rabattartikel oder zeitlich begrenzte Angebote als unerwartete Belohnung wahr, deren emotionaler Wert höher liegt als der emotionale Geldwert. Wie urzeitliche Jägerinnen und Jäger regt uns das Gehirn an, sofort auf diese plötzliche Futterquelle zu reagieren, ohne durch Nachdenken wertvolle Zeit zu verlieren. Der Dopaminschub, der früher unser Überleben gesichert hat, führt heute zu Impulskäufen und setzt damals wie heute unsere rationale Urteilsfähigkeit außer Kraft.

„Jeder freut sich, wenn er ‚einen guten Deal‘ gemacht hat – wenn man das Produkt, das man haben möchte, billiger bekommt. Bei Essen ist dieses Schnäppchenjagen nach dem Jäger-und-Sammler-Prinzip natürlich nicht so ausgeprägt wie bei Technik und Produkten, die in der Regel teuer sind und vergleichsweise selten gekauft werden. Bei Lebensmitteln wirkt dann eher etwas wie ‚nimm 3, zahl 2‘“.

Sandra Holub, Expertin für Konsumpsychologie (FH Wiener Neustadt | Campus Wieselburg)

In der Werbung: Botschaften, genau auf uns zugeschnitten

Modernes Marketing nutzt Erkenntnisse aus der Neurowissenschaft, um seine Zielgruppen über das Auslösen von Emotionen zu erreichen. So nimmt ein hungriger Mensch Werbung für Lebensmittel eher wahr als ein satter – er kauft außerdem mehr. Objekte erkennen wir durch kleinste Reize, wie etwa eine bekannte Markenschokolade an der Farbe Lila. Ist diese im Gedächtnis zum Beispiel mit emotionalen Erfahrungen aus der Kindheit abgespeichert, kann die Erinnerung zu Markentreue führen. Werbung für Rabatte und Aktionen zielt darauf ab, ein dringendes Handlungsbedürfnis und damit Impulskäufe auszulösen. Die Emotion Angst wird aktiv – wir befürchten, etwas zu verpassen, wenn wir nicht auf ein Angebot reagieren und sehen uns im Vorteil, wenn wir es tun. Ein Beispiel dafür sind Angebote für Schweinefleisch in Aktion, die Konsumentinnen und Konsumenten ins Geschäft locken. Zusätzlich zum rabattierten Fleisch legen sie Bier, Grillbeilagen oder Saucen in den Einkaufswagen.

Die Einkaufswägen in vielen Supermärkten wirken nicht zufällig groß: ihre Geräumigkeit soll dazu einladen, mehr zu kaufen. Durch den abgeschrägten Boden rutschen die bereits im Wagen befindlichen Produkte nach hinten und aus dem Blickfeld. So kann der Eindruck entstehen, den Wagen befüllen zu müssen und es wird mehr gekauft als ursprünglich geplant. Darüber hinaus wirken einzelne Produkte im großen Einkaufswagen kleiner als im Korb, während Fülle Zufriedenheit erzeugt. Ein zu großer Wagen kann jedoch schwer zu manövrieren sein und Stress erzeugen. Zudem hängt es auch vom Standort und seinen Gegebenheiten ab, wie die Einkaufswägen dimensioniert sind. Aus Sicht des Handels ist es außerdem meist sinnvoller, einen Korb zu verwenden, als ganz auf eine Einkaufshilfe zu verzichten. Schließlich kommt es auch mit einem Korb ausgestattet eher zu Impulskäufen als bei der Einschränkung unserer Tragekapazität auf zwei Hände.

Im Geschäft: Der durchdachte Weg durch den Markt

Der Mensch ist sozusagen ein „Gewohnheitstier“ und entscheidet sich meist für das Bekannte. So soll auch beim Einkauf alles an erwarteter Stelle und eine Orientierung auf den ersten Blick möglich sein. Der Handel bemüht sich deshalb, seine Märkte identisch aufzubauen und ein sofortiges Zurechtfinden zu ermöglichen. Auch bei der Gestaltung wird nichts dem Zufall überlassen – die Kundinnen und Kunden sollen sich wohlfühlen und auskennen.

„Eine ‚one fits all‘-Lösung für Geschäfte gibt es nicht. Ich muss schauen: Was passt zu meinem Standort und zu meinem Sortiment? Wichtig ist, dass der Einkauf so stressfrei wie möglich ist. Dazu muss ich mich vor Ort sofort zurechtfinden können, es muss eine angenehme Atmosphäre herrschen.“

Cordula Cerha, Wirtschaftsuniversität Wien

Betreten wir einen Supermarkt, verläuft der Weg zur Kassa meist gegen den Uhrzeigersinn – für Rechtshänderinnen und Rechtshänder lässt sich ein Einkaufswagen leichter nach links lenken. Meist befindet sich gleich hier beim Eingang die Abteilung, in der Obst und Gemüse in Kisten, gewöhnlich passend beleuchtet, präsentiert wird. So entsteht ein Eindruck von Natürlichkeit, Frische und Kompetenz, der sich im Idealfall auf das ganze Geschäft überträgt. Schließlich nennen Konsumentinnen und Konsumenten Frische als eines der wichtigsten Kaufkriterien. Der Großteil der Einkaufenden macht hier – in der sogenannten Bremszone – halt, weil wir regelmäßig frisches Obst und Gemüse benötigen.

Eventuell wird schon hier oder einige Meter später der Duft nach frischem Gebäck wahrgenommen: Ein Bereich für frische Backwaren aktiviert den Geruchssinn, der stark mit jenem Gehirnbereich verbunden ist, in dem Emotionen entstehen. So wird die Abluft der Backöfen mitunter in die Verkaufsräume geblasen. Mit mehreren verschiedenen Düften zu arbeiten, ist im Lebensmitteleinzelhandel – wo sich zum Beispiel durchschnittlich bei einem Discounter etwa 3.000 Produkte (je nach Zeitpunkt und Standort) in einem Geschäft finden – jedoch nicht üblich. Der Einsatz von Düften findet sich eher in Spezialitätenläden für zum Beispiel Wein oder Fisch.

Die Beleuchtung ist auch in der „Backzone“ bewusst so gewählt, dass sie die Lebensmittel ideal zur Geltung bringt: Beim Gebäck führt bräunliches Licht dazu, dass wir es als knuspriger wahrnehmen, Fleisch wirkt unter rötlicher Beleuchtung frischer. Liegt ruhige Musik in der Luft, kann diese Konsumentinnen und Konsumenten dazu bringen, entschleunigter einzukaufen. Je länger wir uns im Supermarkt aufhalten, desto mehr Produkte, aber auch Aufsteller und (Sonder-)angebote für Impulskäufe sehen wir, was die Kaufwahrscheinlichkeit steigert. Supermärkte ordnen ihre Ware mitunter im Sinne einer gemeinsamen Verwendung an: Auf Obst und Gemüse folgen haltbare Produkte wie Konserven und Öl. Man findet Cerealien, Kaffee und Tee gemeinsam, genauso wie Fleisch-, Wurst- und Käse sowie – meist in der Nähe des Ausgangs – Schokolade, Wein und Knabbergebäck. Einzig der Bereich für Kühl- und Tiefkühlwaren richtet sich meist nach der Logistik und den baulichen Möglichkeiten des Standortes.

Vor dem Regal: Bequemlichkeit hat ihren Preis

Am besten und schärfsten sehen wir, was wir direkt vor uns haben. Die teuersten, aber auch beliebte Produkte befinden sich deshalb auf Augenhöhe in der Regalmitte. Was hier steht, wird öfter und in größeren Mengen gekauft. Ein Fach darunter liegt ebenfalls die leicht zu erreichende Griffzone. Die sogenannte Streck- und Bückware, für die man seine Komfortzone verlassen muss, setzt sich aus günstigeren Artikeln oder solchen von niedrigerer Qualität zusammen. Sonderangebote haben ihren Platz am Ende der Auslagen oder der Regalstirnseite – hier erwarten uns die Dopaminausschüttung und mögliche Impulskäufe.

Um zu den Produkten des täglichen Bedarfs wie Eier und Milch zu gelangen, müssen wir uns weit in den Verkaufsraum hinein bewegen. So verbringen wir mehr Zeit auf dem Weg zu Waren, die wir brauchen und kaufen eventuell zusätzliche Produkte, die wir unterwegs wahrnehmen. Was thematisch zusammenpasst und bedarfsverwandt ist – etwa Salat und Dressing oder Grillgut, Beilagen und Saucen – wird oft in Gruppen gemeinsam präsentiert und regt so zu deren Kauf an.

Im Kassabereich lässt uns die „Quengel- oder Impulszone“ in der Wartezeit ungeduldig werden. Als Gegengewicht zu den beim Warten ausgeschütteten Stresshormonen liegen und stehen hier Kaugummis, Süßigkeiten, Nüsse oder vitaminreiche Snacks und kühle Getränke griffbereit – sie versprechen einen Lustgewinn und wandern gerne zusätzlich in den Einkaufswagen. Benutzen wir eine Selbstbedienungskassa ohne Wartezeit, stellt sich dieser Effekt häufig eher nicht ein.

Im Zusammenhang mit dem Lebensmitteleinkauf von Tricks zu sprechen, die der Handel anwendet, um uns zum Kauf zu verführen, trifft dennoch nicht zu. Vielmehr soll das Gefühl der Zufriedenheit mit dem Einkauf bis nach Hause und darüber hinaus anhalten. Fühlen wir uns zum Kauf verführt oder manipuliert oder bereuen diesen später, kann das Vertrauen zum Markt oder einer Marke untergraben werden. Letzten Endes leben Märkte und Marken davon, dass Kundinnen und Kunden sich mit ihnen verbunden fühlen, dass dieses Gefühl Kaufentscheidungen fördert und dass wir den Kauf wiederholen.

Was ist uns beim Kauf von Lebensmitteln wichtig – und handeln wir danach?

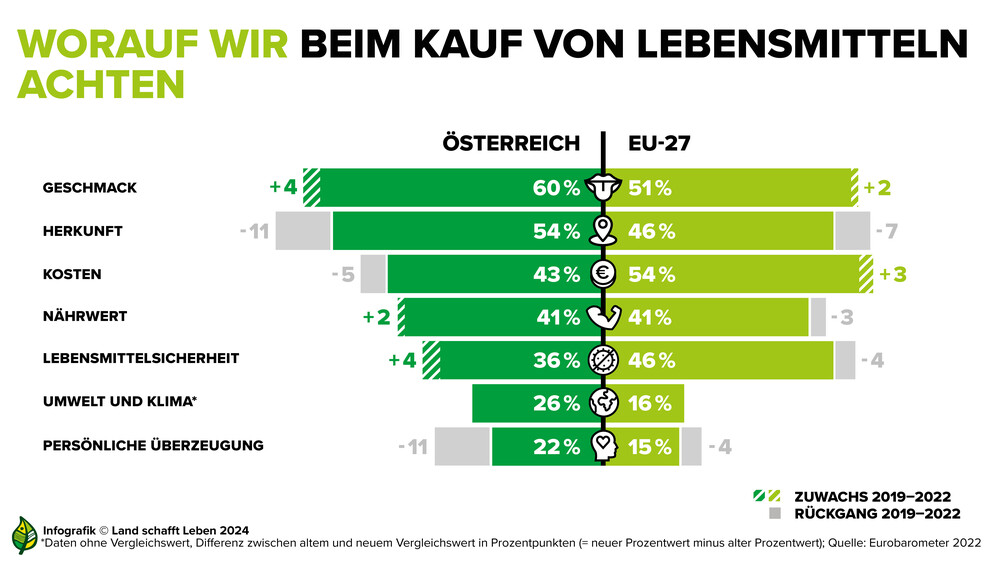

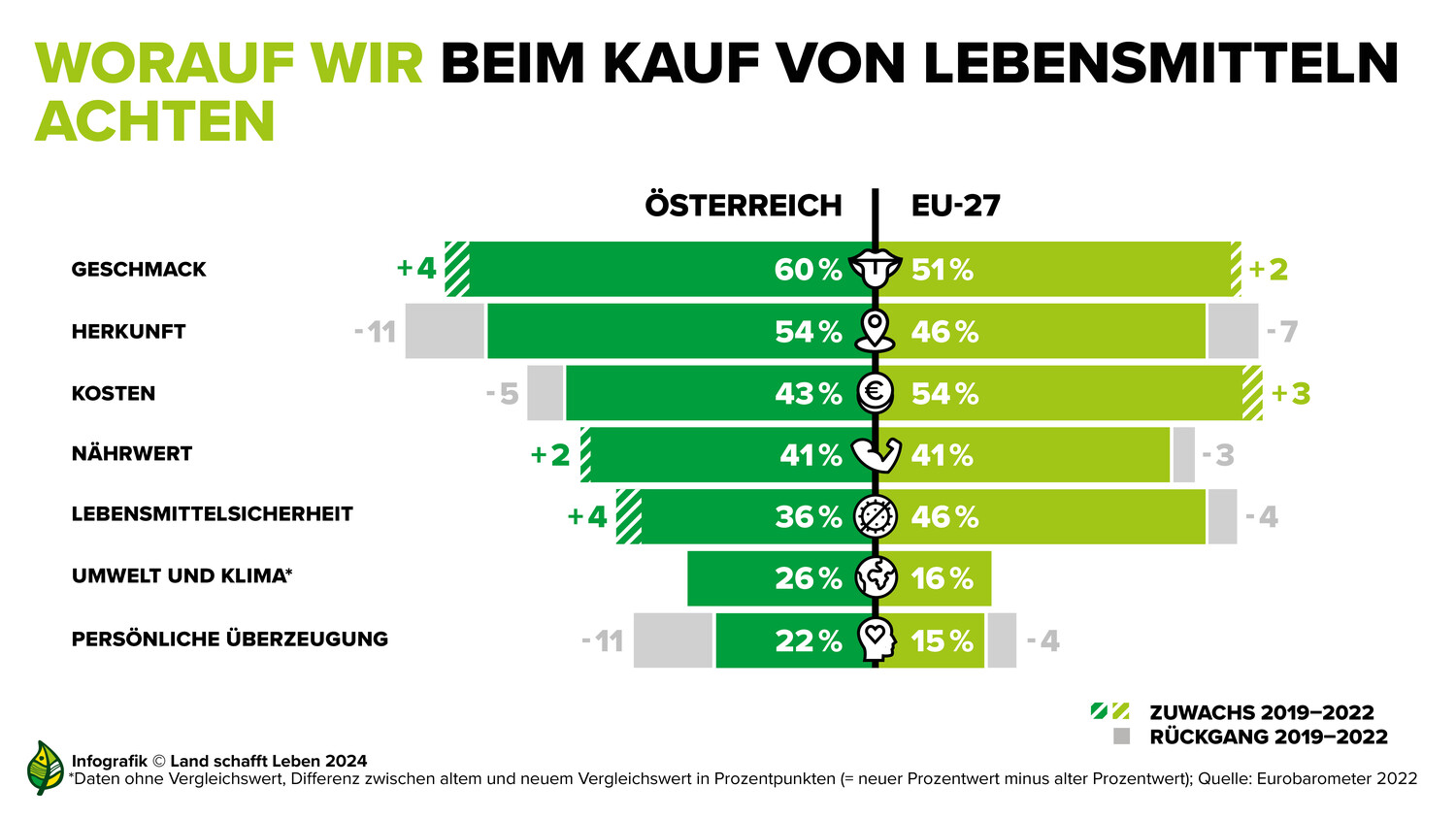

Es sind nicht nur Preise, die unser Konsumverhalten beeinflussen. Welche Faktoren spielen außerdem eine Rolle? Was bringt uns dazu, ein Produkt zu kaufen, das andere aber nicht? Die jeweilige Motivation hinter einer Kaufentscheidung wird in Österreich etwa durch die RollAMA-Motivanalysen erhoben. Die AMA-Marketing führt mit diesem Instrument regelmäßige Befragungen von Teilnehmerinnen und Teilnehmern am RollAMA-Haushaltspanel durch. Auch die Europäische Kommission betreibt Marktforschung: Das sogenannte Eurobarometer zum Thema „Lebensmittelsicherheit in der EU“ befragte Anfang 2022 über 26.000 Bürgerinnen und Bürger in Europa. Das Ergebnis der Befragung erlaubt einen Vergleich, was die Kaufentscheidungen der Menschen in verschiedenen Ländern beeinflusst.

So geben Befragte innerhalb der EU am häufigsten an, dass die Kosten von Lebensmitteln ihre Kaufentscheidung am stärksten beeinflussen. Geschmack und Lebensmittelsicherheit, also die gesundheitliche Unbedenklichkeit von Speisen und Getränken, folgen als Kaufkriterium auf den Plätzen zwei und drei. Die geografische Herkunft findet sich erst an vierter Stelle, wenn es um die Motivation für eine Kaufentscheidung geht. Auf den Nährwert, die Auswirkungen auf Umwelt und Klima sowie ethische Überzeugungen – etwa Tierwohl – achten Lebensmittelkonsumentinnen und -konsumenten in der EU nach eigenen Angaben am wenigsten oft.

In Österreich zeigt sich ein etwas anderes Bild: Befragt man heimische Konsumentinnen und Konsumenten, nennen sie den Geschmack als wichtigstes Kriterium für den Kauf von Lebensmitteln. Die Herkunft ist den Österreicherinnen und Österreichern am zweitwichtigsten. Erst an dritter Stelle wird der Preis als Kriterium genannt. Diese Angaben decken sich zu einem Großteil mit den Ergebnissen der RollAMA-Umfrage von 2024, in der etwa drei Mal so viele Personen wie beim Eurobarometer befragt wurden. Die Lebensmittelsicherheit wird in Österreich weniger oft als Kaufkriterium ins Auge gefasst als in anderen EU-Ländern. Hierzulande wird eher auf Umwelt- und Klimaauswirkungen sowie auf Tierwohl geachtet.

„Die Antworten von Konsumentinnen und Konsumenten bei solchen Befragungen sind immer von gewissen sozialen Erwartungen beeinflusst“, ergänzt Johannes Mayr, Geschäftsführer des Marktforschungsunternehmens Keyquest. So werden in Umfragen andere Kaufargumente genannt, als beim Einkauf dann tatsächlich entscheidend sind – wie zum Beispiel der Preis. Dieses als „Consumer Citizen Gap (Bürger*in – Konsument*in – Kluft)“ bezeichnete Phänomen beschreibt Christian Dürnberger, Philosoph und Landwirtschafts-Ethiker an der Veterinärmedizinischen Universität Wien, so:

„Befragte geben eher Antworten, von denen sie glauben, sie träfen auf soziale Zustimmung als eine Antwort, bei der sie soziale Ablehnung befürchten. Als Resultat kaufen wir alle manchmal anders ein, als wir in Umfragen oftmals angeben. Als Bürger ist mir Tierwohl eventuell sehr wichtig – als Konsument achte ich dann aber doch vor allem auf den Preis.“

Die durchschnittliche Bürgerin respektive der durchschnittliche Bürger benötige seiner Meinung nach zugespitzt formuliert zwei Formen der Landwirtschaft: „Eine für‘s Gemüt und eine für die Geldbörse.“

Ein Drittel der von der Bundeswettbewerbsbehörde 2023 Befragten bezeichnet sich selbst als Spontankäuferinnen und -käufer, die erst in der Filiale entscheiden, was sie kaufen. Christian Dürnberger ergänzt:

„Außerdem entscheiden Konsumentinnen und Konsumenten beim Einkauf in unterschiedlichen Situationen nach verschiedenen Kriterien. Man sagt beispielsweise: Bei Fleisch ist mir dieses und jenes wichtig, bei Milch das – und wenn es schnell gehen soll, dann ist mir eigentlich alles egal.“

Diese „Wankelmütigkeit“ beobachtet auch Nicole Berkmann, Unternehmens- und Pressesprecherin bei Spar: „Im Sommer, wenn Grillsaison ist, wird fallweise auf den Preis geschaut, oft aber auch überhaupt nicht.“ Anders als von Konsumentinnen und Konsumenten bei Befragungen angegeben, sei letzten Endes der Preis das allesentscheidende Kriterium für den Kauf eines Lebensmittels. Um diesen Consumer Citizen Gap zu verkleinern und zu erreichen, dass Menschen beim Einkaufen zu ihren Werten greifen, muss das soziale Bewusstsein gestärkt und müssen wir uns unserer gesellschaftlichen Verantwortung, zum Beispiel für Tierwohl, bewusst werden. Platz dafür sei in einer Gesellschaft, in der die Versorgung mit Nahrung gesichert ist, durchaus: „Die Leute sind satt. Und wo Menschen satt sind, bekommen sie Hunger auf andere Werte“, so Philosoph Christian Dürnberger.

Wie die Corona-Pandemie die Einkaufsmotivation verändert hat, zeigt ein Vergleich der Antworten aus den Jahren 2019 und 2022, die aus dem Eurobarometer hervorgehen. Während die Relevanz des Preises beim Lebensmitteleinkauf in den Mitgliedsstaaten der EU insgesamt etwas gestiegen ist, ist sie in Österreich gefallen. Der für beide sehr wichtige Faktor Geschmack hat, wenn auch nur leicht, weiter an Bedeutung gewonnen. Die Herkunft ist als Kaufkriterium laut dieser Befragung sowohl in der EU als auch in Österreich vergleichsweise weniger wichtig geworden.

Hier zeichnen die Motivanalysen der RollAMA der AMA-Marketing ein gegenteiligen Bild. Deren Befragungen ergeben, dass etwa ein Drittel während der Corona-Krise mehr Wert auf die längere Haltbarkeit und regionale Herkunft von Produkten legte. "Auch Biologische Lebensmittel erfuhren in dieser Zeit einen Aufwind", analysiert Micaela Schantl, AMA-Marketing die Corona-Effekte. Der Lebensmitteleinzelhandel bestätigt diesen Eindruck und hebt darüber hinaus die gestiegene Bedeutung von Gesundheit hervor. Ihm zufolge hat der Trend zu etwa Obst und Gemüse bereits vor der Corona-Pandemie seinen Anfang genommen.

Wann und wo greifen wir zu Aktionen?

Konsumentinnen und Konsumenten reagieren bei den verschiedenen Lebensmittelgruppen unterschiedlich auf Preisänderungen. Ein Effekt, den sich der Handel mit Rabatten und Aktionen wie „2+1 Gratis“ oder Minus-25-Prozent-Pickerln zunutze macht.

Schließlich sind es neben den rot-weiß-roten Flaggen vor allem reduzierte Preise, die im Supermarkt Aufmerksamkeit auf sich lenken. So ist Österreich mit 30 bis 40 Prozent im Europavergleich eines der Länder mit den größten Rabattanteilen im Lebensmitteleinzelhandel. „Nur in Tschechien ist der Aktionsanteil noch höher“, sagt Paul Pöttschacher, Pressesprecher der REWE Group. „Das ist einfach ein gelerntes Tun in Österreich. Es hat auch damit zu tun, dass wir ein Supermarktland sind, während Deutschland ein Diskonterland ist. Dort liegt der Anteil an Aktionen etwa bei 15 Prozent.“ Aber auch in der restlichen EU ist der Anteil an rabattierten Nahrungsmitteln in den vergangenen beiden Jahrzehnten gestiegen. Hierzulande wird rund jeder dritte Euro für ein zeitlich begrenzt vergünstigtes Lebensmittel ausgegeben. Bei Bier, Toilettenpapier und Kaffee – der uns in Form von fair gehandelten Bohnen pro Kopf durchschnittlich 66 Euro im Jahr wert ist – manchmal sogar etwa jeder zweite.

In einer Befragung der Bundeswettbewerbsbehörde 2023 gaben die Teilnehmerinnen und Teilnehmer an, den Kauf von Aktionsprodukten mit positiven Gefühlen zu assoziieren. Dennoch würden die meisten von ihnen dauerhaft günstige Produkte gegenüber häufigen Aktionen bevorzugen.

Aktionen steigern nicht nur die verkaufte Menge der rabattierten Produkte selbst, sie erhöhen darüber hinaus die Nachfrage nach anderen Lebensmitteln. In 70 Prozent der Fälle findet aufgrund von Aktionsware mindestens ein weiteres Produkt zum regulären Preis seinen Weg in den Einkaufswagen – etwa, wenn zu preislich reduziertem Fleisch noch Beilagen wie Kartoffeln oder bei Bier in Aktion noch Knabberwaren oder Grillfleisch gekauft werden. Der Umsatz im Lebensmitteleinzelhandel wird gesteigert, während Kundinnen und Kunden laut Untersuchungen der Wirtschaftsuniversität Wien bis zu zwanzig Prozent der Ausgaben bei einem Großeinkauf einsparen.

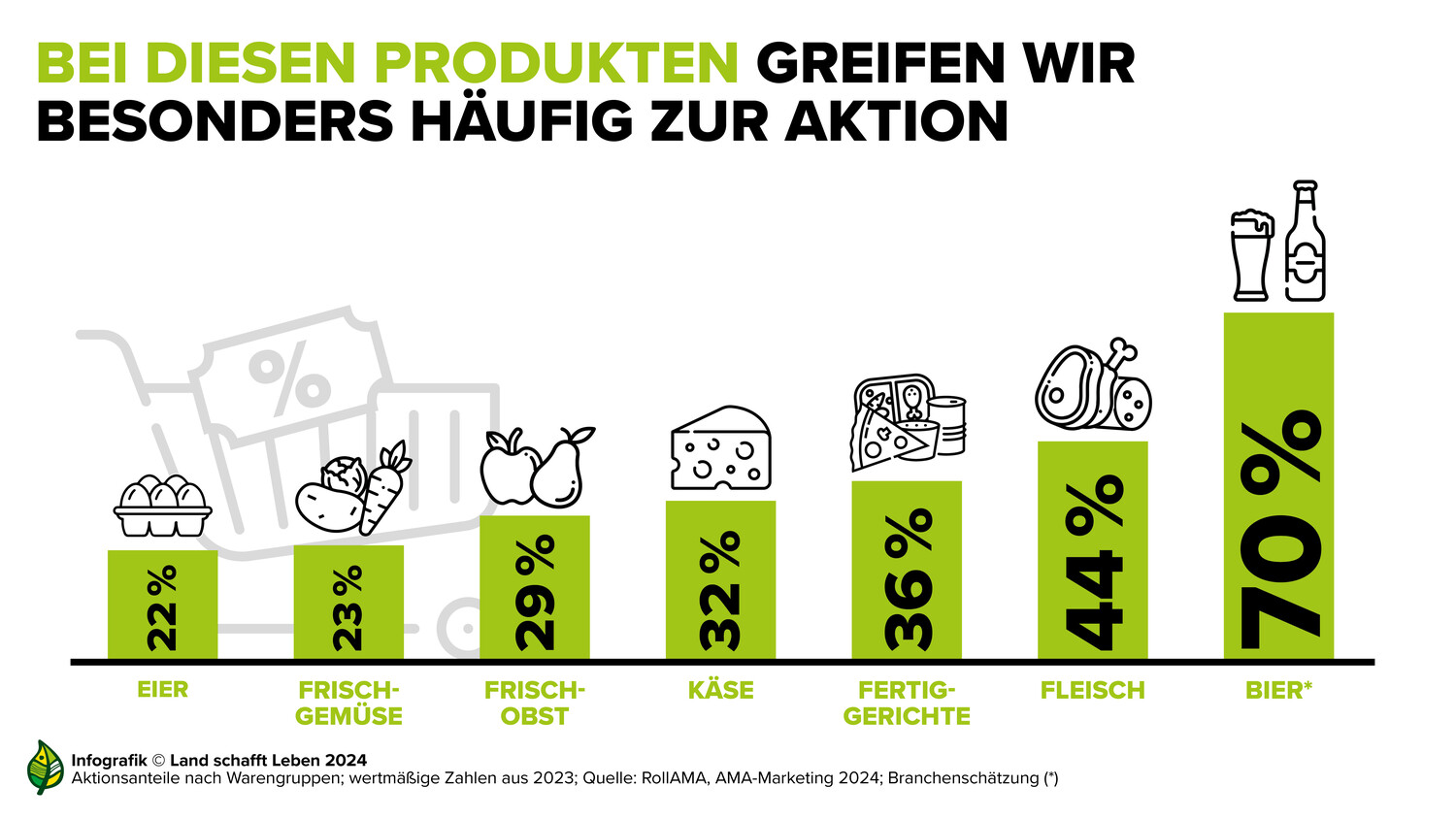

Sieht man sich genauer an, welche Lebensmitteln am häufigsten in Aktion gekauft werden, findet man an erster Stelle Bier und Kaffee, gefolgt von Fleisch und Fertiggerichten – Lebensmittel, die auch besonders oft rabattiert angeboten werden. „Aktionen setzt man natürlich dort, wo sie von den Kundinnen und Kunden auch entsprechend angenommen werden“, erklärt Simon Lindenthaler, Leiter der Unternehmenskommunikation bei Lidl Österreich. So wird etwa die Hälfte des gekauften Schweinefleischs in Aktion erworben. Erhebungen zeigen, dass frei verfügbare „Rabattmarkerl“, bei denen Kundinnen und Kunden selbst entscheiden, welche Produkte sie günstiger kaufen, am häufigsten auf Fleischwaren und Tiefkühlprodukte geklebt werden. Aber auch höherwertige Öle und Essige sind laut Lebensmitteleinzelhandel klassische Rabattmarkerl-Produkte.

Micaela Schantl, AMA-Marketing, stellt fest: "Junge Konsumentinnen und Konsumenten orientieren sich weniger an Rabattaktionen und weisen ein von Aktionen unabhängigeres Einkaufsverhalten auf: Laut einer Erhebung der RollAMA kaufen sie überdurchschnittlich oft direkt beim Diskonter und greifen darüber hinaus besonders oft zu Convenience-Produkten."

„Aktionen dienen unter anderem als Lockmittel, weil Konsumentinnen und Konsumenten gerne das Gefühl haben: Ich habe einen guten Deal gemacht und mir wieder etwas gespart. Das löst ein positives Gefühl aus und das ist etwas, das ich als Händler erreichen will“, betont Nicole Berkmann, SPAR.

Warum der LEH im konkreten Fall Aktionen setzt, kann verschiedene Gründe haben. Nicht immer steht eine erhöhte Frequentierung der Filialen und eine damit einhergehende Umsatzsteigerung im Vordergrund. So kann mit einer Aktion auch die Überproduktion einer bestimmten Warengruppe oder bestimmter Produkte abgesetzt werden – etwa, wenn Gemüse Saison hat. „Im Idealfall werden Aktionen gefahren, wenn Produktionsspitzen vorausgesehen werden“, so Josef Peck von LGV-Sonnengemüse.

Ein weiteres Beispiel für Aktionen zur Absetzung von Überschüssen sind Fleischrabatte nach dem Jahreswechsel. Sie entstehen, weil in der Weihnachtszeit die Nachfrage nach Edelteilen wie Filet und damit die Anzahl der eingestallten Masttiere steigt. Da bei der Fleischproduktion nicht nur Edelteile anfallen, kommt es zu einem Überangebot an Nebenprodukten, die im Jänner im Rahmen von Aktionen abgesetzt werden. Hier stehen einander die erhöhte Nachfrage auf einer Seite – auch, weil jedes Produkt jederzeit in der gewünschten Menge verfügbar sein soll – und der Versuch der Vermeidung von Lebensmittelverschwendung auf der anderen Seite gegenüber.

In Mischkalkulationen wird ermittelt, welche Preisrabatte im Handel gesetzt werden können, im Rahmen derer Produkte mit unterschiedlichen Gewinnspannen einander „tragen“. So können Produktinnovationen, also neue Produkte, wie etwa Joghurt in einer neuen Geschmacksrichtung, durch Aktionen „Starthilfe“ erhalten. Aktionen dienen auch dazu, die Lager vereinzelter Filialen, in denen große Mengen einer bestimmten Warengruppe vorhanden sind, zu leeren.

Preisnachlässe – wie etwa auf Bier, um gezielt große Mengen abzusetzen – lassen zwar den Gewinn beim einzelnen Produkt sinken, dennoch können die Herstellerin oder der Hersteller in Summe profitieren, wenn die Kosten gedeckt sind und die Marke gestärkt wird. Im Idealfall sind Aktionen wie diese vorab zwischen den Vertragsparteien, also Handel und produzierender Betrieb, vereinbart worden. Die Aufwendungen für Werbemaßnahmen und alle weiteren bei der Umsetzung einer Rabattaktion entstehenden Kosten können sich individuell auf Lebensmitteleinzelhandel und Herstellerinnen und Hersteller verteilen und von Produkt zu Produkt verschieden sein.

Ein Beispiel beschreibt das Fairness-Büro in seinem Tätigkeitsbericht 2022 so: „Die Handelskette legt dem Lieferanten eine Vereinbarung vor, die Jahresrabatte, die Teilnahme an Minus-25-Prozent-Wochenendaktionen und/oder die Abrechnungen für Minus-25-Prozent-Pickerl beinhaltet.“ Die Erstanlaufstelle für Beschwerden betreffend unlautere Handelspraktiken im Zusammenhang mit dem Verkauf von Agrar- und Lebensmittelerzeugnissen ortet hier fallweise kaum Mitspracherecht für Lieferantinnen und Lieferanten. Produzierende Betriebe weisen darauf hin, dass Konsumentinnen und Konsumenten möglicherweise nicht immer klar sei, dass erstere die Kosten für Rabattaktionen ganz oder teilweise selbst zu tragen haben.

Negative Auswirkungen haben Aktionen laut Franz Sinabell vom WIFO, was das Thema Tierwohl betrifft. „Wenn sich die Preisdifferenz zwischen regulärer Ware – darunter auch Tierwohlprodukte – und Aktionsware vergrößert, wird das teurere Produkt weniger oft gekauft“, erläutert Sinabell. Andreas Lidauer von Hofer beschreibt die Diskrepanz so: „Es ist eine Herausforderung, einerseits günstige Preise anzubieten und andererseits auch dem Regionalitäts- und Nachhaltigkeitsgedanken zu genügen. Deshalb gibt es bei Hofer ein breites Sortiment für unterschiedliche Kundenbedürfnisse: von Bio über Tierwohl und regionale Artikel bis hin zu konventioneller Fleisch- und Wurstware – je nach Belieben und verfügbarem Budget überlassen wir unseren Kundinnen und Kunden die Wahl. Wir stellen jedenfalls einen klaren Trend in Richtung höhere Nachfrage bei Bio- und Tierwohl-Artikeln fest.“

Erzeugerinnen und Erzeuger von besonders niedrigpreisigen Lebensmitteln, die selten und in kleinen Mengen gekauft werden, halten Aktionen bei ihren Produkten „rein wirtschaftlich nicht für sinnvoll. Es wird nicht mehr gekauft, weil man einfach nicht mehr braucht“, wie ein Produzent erläutert.

Wann und wo greifen wir zu Eigenmarken?

Unter (Handels-)Eigenmarken werden Produkte angeboten, die der Lebensmitteleinzelhandel selbst herstellt oder die von anderen Herstellern für den Handel produziert werden. Es kann sich dabei auch um Lebensmittel von Markenartikelherstellern handeln, die parallel zu ihrer eigenen Produktion für Handelseigenmarken produzieren. Manche Produkte sind als Artikel der Handelseigenmarke kaum vom Markenartikel unterscheidbar. Möglich sind aber auch Variationen von Rezepturen, im Herstellungsprozess, der Verpackung oder der Herkunft und Qualität der Rohstoffe. Nicht alle Produktlinien des Lebensmitteleinzelhandels tragen dem Handel direkt zuordenbare Namen. So produzieren dem Handel zugehörige Hersteller ihre Produkte auch unter eigenständigen Herstellernamen.

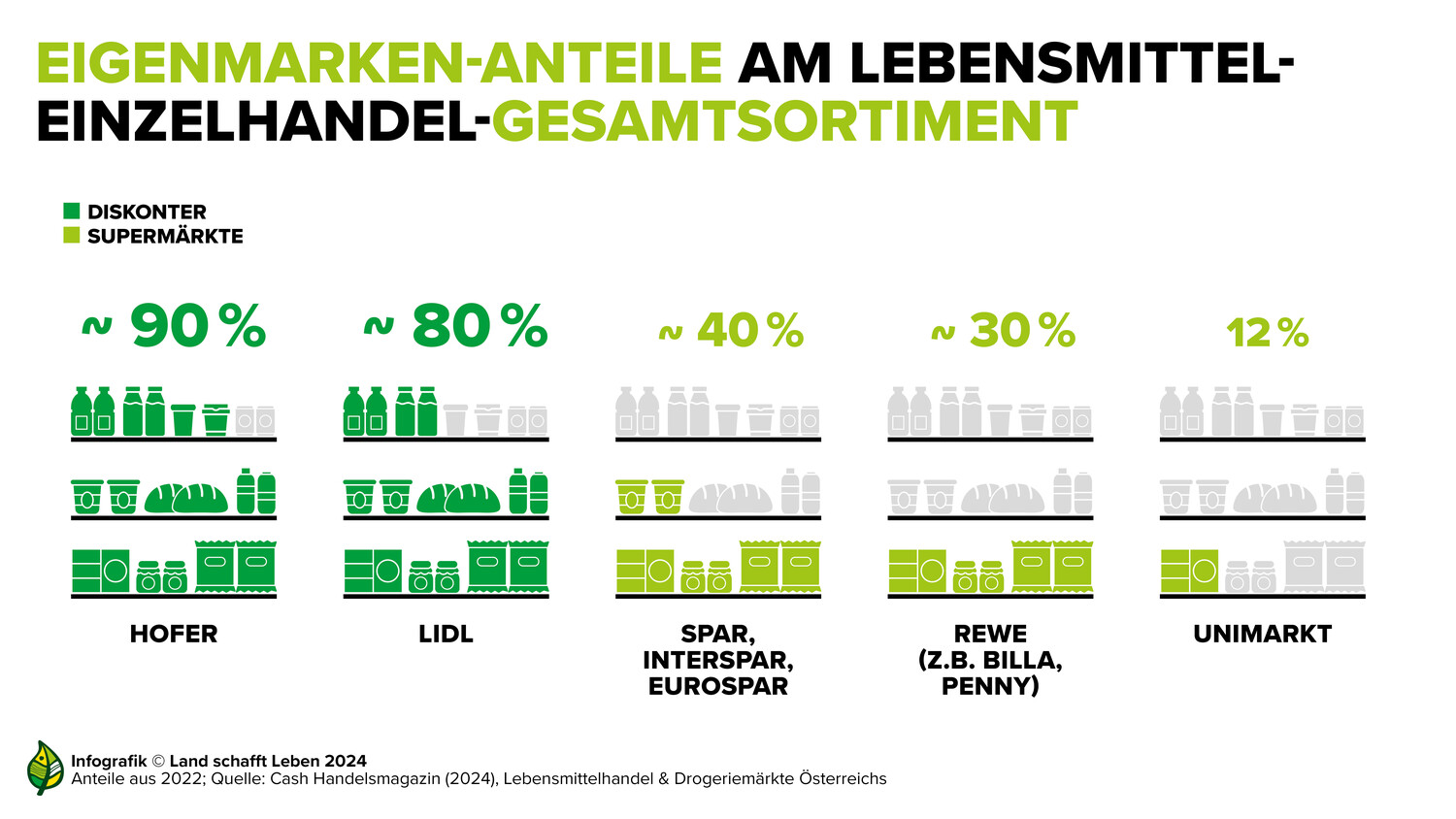

Eine Analyse des Marktforschungsunternehmens Nielsen, bei der 17 europäische Länder auf ihren wertmäßigen Anteil an Eigenmarken im Lebensmittelhandel untersucht wurden, zeigte den größten Anteil mit über 50 Prozent in der Schweiz. Deutschland weist einen wertmäßigen Eigenmarkenanteil von über 40 Prozent auf, Österreich liegt mit 35,9 Prozent unter dem Durchschnitt von 38,1 %. Wie hoch der Anteil an Eigenmarken schlussendlich im Gesamtsortiment ist, unterscheidet sich von Handelskette zu Handelskette.

Die anteilig größten Mengen an Handelseigenmarken findet man in europäischen Ländern üblicherweise in Diskontern, wie die GfK (Consumer Panel Austria GfK GmbH) zeigt. Eigenmarken in Diskontern sind jedoch nicht die treibende Kraft hinter dem auch von der RollAMA beobachteten und durch Nielsen-Daten bestätigten Zuwachs an Lebensmitteln, die Markenartikeln ähneln, aber als Eigenmarken der jeweiligen Handelsketten in den Regalen zu finden sind – ihr Anteil ist von 2018 bis 2020 sogar leicht gesunken. Vielmehr sind es reguläre Supermärkte, die in den letzten 20 bis 30 Jahren als Reaktion auf den Wettbewerbsdruck der Diskonter bei Handelseigenmarken nachziehen: Dort setzt man neben günstigen Preiseinstiegsprodukten zunehmend auch auf höherpreisige Premiumprodukte, um sämtliche Käufergruppen unabhängig von ihrem Budget für Lebensmitteleinkäufe flächendeckend über Handelseigenmarken ansprechen zu können. Mit dem ausschließlichen Angebot von Eigenmarken könne der Lebensmitteleinzelhandel – Diskonter ausgenommen – seine Strukturen jedoch nicht aufrechterhalten, wie ein Hersteller angibt.

Von der Bundeswettbewerbsbehörde 2023 nach ihren Motiven für den Griff zu Eigenmarken befragt, berichten die Befragten, die jeweiligen Produkte als qualitativ zumindest gleichwertig mit Markenprodukten wahrzunehmen. Darüber hinaus geben sie an, mit dem Kauf von Handelseigenmarken beim Lebensmitteleinkauf Geld zu sparen. Wie und ob sich die Qualität von Markenartikeln und Eigenmarken unterscheidet, ist Gegenstand heftiger Diskussionen.

Eine anhand von Onlinepreisen durchgeführte Untersuchung der Österreichischen Nationalbank für den Zeitraum Juli 2021 bis Juni 2023 zeigt, dass Eigenmarkenpreise im Schnitt niedriger ausfallen, jedoch häufiger angepasst werden.

„Wir führen Eigenmarken, weil wir sehen, dass es in bestimmten Segmenten einen Bedarf gibt und wir schnell auf diesen Bedarf reagieren können. Zum Beispiel mit einer zusätzlichen Eigenmarke, die Bio im Rahmen der geltenden Standards preisattraktiv anbietet.“ – Paul Pöttschacher, REWE

Handelseigenmarken bieten dem Lebensmitteleinzelhandel mitunter die Möglichkeit, eine Vielfalt von Produkten schnell zu einem günstigeren Preis herstellen zu lassen. Gespart werden kann zum Beispiel bei der Wahl der Verpackung, der Rezeptur – etwa, wenn Fruchtsaft mit einem geringeren Saftanteil hergestellt wird als der Saft von Markenartikelherstellern – oder der Herkunft der Zutaten. So enthielten von 963 im Rahmen eines Regionalitäts-Checks von „Wirtschaften am Land“ getesteten Butter- und Käseprodukten 40 Prozent nicht nachweislich Milch aus Österreich. So führen unter anderem die Lohnkosten, die bei der Produktion eines Lebensmittels anfallen und in Österreich deutlich höher liegen können, zur Verwendung von nicht-österreichischen Zutaten für die Herstellung von Handelseigenmarken.

„Dass Handelseigenmarken oftmals günstiger angeboten werden als ein ähnliches Produkt eines Markenartikelherstellers, hängt nicht nur mit der Produktion zusammen. Beim Preis eines Markenartikels liegt der Rohstoffkostenanteil bei etwa 30 Prozent, dazu kommen die Kosten für Marketing, Risikoabsicherung, Produktionsanlagen, Vertriebskosten und mehr“, so Nicole Berkmann. „Bei einer Handelseigenmarke beträgt der Anteil des Rohstoffs an den gesamten Kosten bis zu 80 Prozent, weil wir hier als Händler das Marketing mitmachen. Das ist auch der Grund, warum der Preis günstiger Handelseigenmarken-Produkte stärker steigt, wenn sich Rohstoffpreise erhöhen.“ Günter Thumser vom Markenartikelverband hält dagegen, dass Markenartikel, für die Herstellerinnen und Hersteller Entwicklungs-, Risiko- und Lieferkettenkosten zu tragen hätten, die meist billigeren Handelseigenmarken mitfinanzieren würden. Laut Nicole Berkmann liegt die Gewinnspanne bei den Handelseigenmarken oft höher als bei Markenartikeln.

Markenartikelproduzentinnen und -produzenten geben zu bedenken, dass Markenartikel unverhältnismäßig stark von Preiserhöhungen des Handels betroffen sein können. So habe der Handel „die Preise für Eigenmarken während der letzten Energiekrise anteilsmäßig fast gar nicht erhöht, während er die Preise bei Markenartikeln überproportional angezogen hat“. Handelsverband-Geschäftsführer Rainer Will stellt die Situation im Handel wie folgt dar:

„Bei Eigenmarken-Artikeln aus dem Grundnahrungsmittelbereich fallen steigende Produktionskosten aufgrund der knappen Kalkulation und der niedrigeren Preise naturgemäß stärker aus als bei höherpreisigen Markenartikeln. Der Handel spart schließlich bei den Eigenmarken unter anderem an den Kosten für die Vermarktung, dafür fallen die teurer gewordenen Rohstoffe prozentuell stärker ins Gewicht. Dazu kommen noch steigende Preise für die Verpackung sowie höhere Energiekosten.“

Wie die Bundeswettbewerbsbehörde in ihrer Branchenuntersuchung 2023 schreibt, könnten durch den Wettbewerb, der zwischen Handelseigenmarken und Herstellermarken entsteht, Anreize für Hersteller geschaffen werden, in neue und verbesserte Produkte zu investieren. Auf der anderen Seite könnte es der hohe Wettbewerbsdruck Herstellern schwer machen, mit ihrem Produkt in den Markt einzusteigen und Investitionen zu tätigen. „Gegenüber den Markenartikelherstellern fungieren Eigenmarken als Instrument zur Steigerung der Verhandlungsmacht, da damit Alternativen zu den Produkten der Markenartikelproduzenten geschaffen werden“, beschreibt der Bericht die aktuelle Situation im Handel. Der Lebensmitteleinzelhandel versuche sich also durch eigene Produkte unabhängiger von nationalen und internationalen Produzenten zu machen und das Ungleichgewicht innerhalb des Machtgefüges weiter zu eigenen Gunsten auszubauen.

Ein Praxisbeispiel des Fairness-Büros veranschaulicht die Thematik, die vor allem in Supermärkten eine Rolle spielt, da Diskonter nur zu einem geringeren Teil Markenartikel anbieten: „Der Handel verlangt von einem Produktionsbetrieb, damit dieser weiter das Markenprodukt liefern darf, einen gewissen Produktionsanteil an Eigenmarkenartikeln in gleicher Qualität, aber mit deutlich weniger Gewinnspanne – andernfalls wird auch das Markenprodukt ausgelistet und das Eigenmarkenprodukt anderswo produziert.“ Nicht von dieser Praxis betroffen sind „starke“, also bekannte Marken im Bereich Kaffee, Bier, Energydrinks und Süßwarenartikel, die in Supermärkten wie auch bei Diskontern Teil des von Konsumentinnen und Konsumenten erwarteten Sortiments sind.

Wie die Bundeswettbewerbsbehörde beschreibt, wählt der Handel die Herstellerinnen und Hersteller für Handelseigenmarken in der Regel jährlich auf Basis von Ausschreibungen aus, bei denen der oder die Bestbietende schlussendlich den Produktionsauftrag erhält. Ein Wettbewerb, bei dem für Herstellerinnen und Hersteller mit einem geringeren Produktionsvolumen das Risiko besteht, nicht mithalten zu können. Jene Herstellerinnen und Hersteller, die für Eigenmarken des Handels produzieren, erhalten durch den Produktionsauftrag etwa die Möglichkeit, größere Mengen ihres Produkts abzusetzen als unter alleiniger Verwendung für ihre Markenartikel. Darüber hinaus können sie den Auftrag zur Herstellung von Produkten erhalten, die davor noch nicht aus österreichischer Produktion verfügbar waren.

Das Fairnessbüro gibt zu bedenken, dass Markenprodukte, die jahrelang unter hohen Qualitätsanforderungen aufgebaut wurden, durch günstige Eigenmarkenartikel ersetzt werden und „von heute auf morgen auch im Ausland hergestellt werden können, unter anderem mit kostengünstigeren ausländischen Urprodukten, die teils geringere gesetzliche Arbeits-, Tierhaltungs- und Qualitätsanforderungen aufweisen“. Besonders leicht austauschbar seien die Lieferantinnen und Lieferanten von verarbeiteten Produkten, bei denen der Hersteller nicht angegeben werden muss. So gehe laut Günter Thumser vom Markenartikelverband Österreich der Bezug zu den Lieferantinnen und Lieferanten verloren: „Auf Handelseigenmarken steht teilweise nur mehr „hergestellt für“ und nicht „hergestellt von“. Ich kann nicht nachvollziehen, wer genau dieses Produkt wo produziert.“ Das mache diese zu einem „anonymen“ Produkt, wie Josef Peck von LGV-Sonnengemüse ergänzt. Er plädiert dafür, das Thema Handelseigenmarken differenziert zu betrachten. Der Handel sei in der Lage, Produkte gut zu vermarkten, während die Auslobung der Region oder der Zulieferbetriebe von Gemüse sich schwierig gestalten, da besonders Letztere eher nicht auf dem Produkt deklariert werden.

Permanent die Produktionsbetriebe zu wechseln sei aber nicht zuletzt auch preislich nicht sinnvoll, betont Nicole Berkmann: „Bei Reis etwa kann es vorkommen, dass eine halbe Schiffsladung einmal dort und einmal da gekauft wird. Wenn ich mir aber bewusst bei einer österreichischen Molkerei ein Joghurt produzieren lasse, warum soll ich hier die Hersteller wechseln?“ Unbestritten ist jedoch, dass Handelseigenmarken vor allem die Sichtbarkeit des Handels erhöhen und ihm die Möglichkeit bieten, sich so von Mitbewerberinnen und Mitbewerbern abzuheben und Kunden stärker an sich zu binden.

Für Günter Thumser ist die Vielfalt der Auswahl Teil unserer Wohlstandsorientierung:

„Prinzipiell steht die Marke für Wahlfreiheit. Der Konsument soll sich entscheiden können ‚ich will dieses Markenprodukt‘ oder ‚ich kaufe lieber eine billigere Alternative‘.“

Wofür sich Konsumentinnen und Konsumenten schlussendlich entscheiden, steuert in Folge, was es weiterhin geben wird und wie die Vielfalt der Auswahl in Zukunft aussieht.

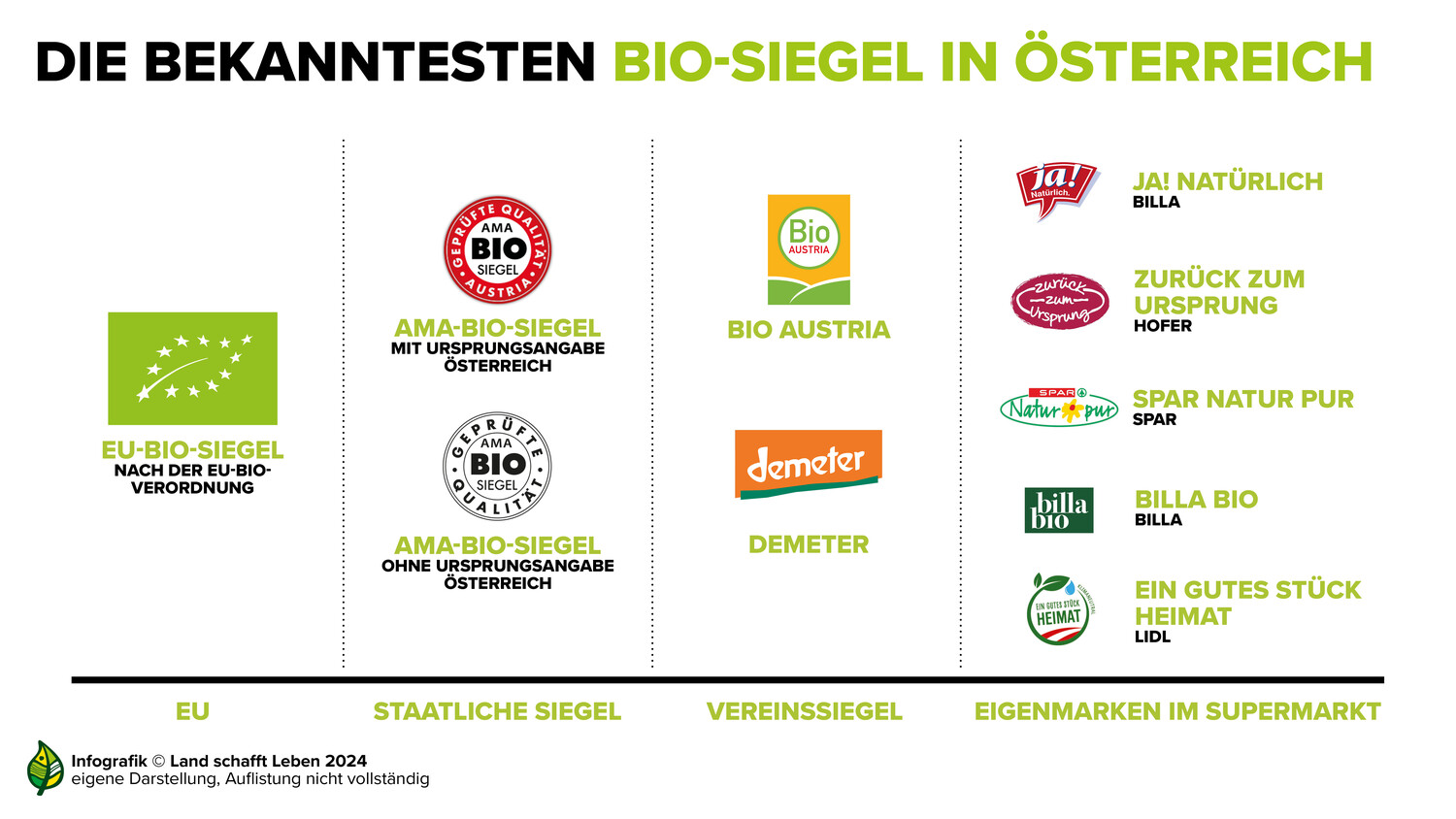

Wie viel Konventionell und Bio konsumieren wir?

Landwirtschaft ist so vielfältig wie die Flächen, auf denen sie betrieben wird und die Produkte, die sie herstellt. Der Einfachheit halber unterscheiden wir dennoch meist nur zwischen der konventionellen und der biologischen Wirtschaftsweise. Beide haben gemeinsam, dass sie zu den jeweiligen gesetzlichen Standards produzieren, aber auch darüber hinausgehen können und dies mitunter tun. Die biologische Landwirtschaft ist seit 1993 durch die EU gesetzlich geregelt. Auf diese Weise hergestellte Produkte sind durch das EU-Bio-Siegel gekennzeichnet.

Weltweit werden über 98 Prozent aller Lebensmittel konventionell produziert. Etwa 1,6 Prozent der landwirtschaftlich genutzten Flächen waren laut dem Forschungsinstitut für biologischen Landbau FiBL im Jahr 2021 biologisch zertifiziert. Hierzulande sind es laut dem Grünen Bericht im Jahr 2022 rund 28 Prozent – der im Green Deal für die gesamte EU bis 2030 angestrebte Zielwert liegt bei 25 Prozent. Österreich befindet sich, bezogen auf den Anteil der landwirtschaftlichen Fläche, in Sachen Bioanbau auf Platz zwei der Weltrangliste. Nur Liechtenstein baut mit 43 Prozent auf einem größeren Anteil seiner landwirtschaftlichen Flächen Bio an. Vergleichsweise hoch ist unser Konsum von Bioprodukten: Mengenmäßig machte er in den letzten beiden Jahren laut RollAMA mehr als zwölf Prozent des Lebensmitteleinkaufs im Supermarkt aus. Damit werden in Österreich etwa 88 Prozent konventionell produzierte Lebensmittel gekauft. "Biolebensmittel sind in Österreich fixer Bestandteil des Sortiments aller Handelsketten und werden stark beworben, entsprechend resilient zeigt sich die Bionachfrage auch in Krisenzeiten", stellt Micaela Schantl, AMA-Marketing, fest.

Ganz allgemein entspricht unser Bio-Konsum noch nicht dem flächenmäßigen Anbau – ein großer Teil der Erzeugnisse wird also exportiert oder konventionell vermarktet. Für Urs Niggli, langjährige Ikone des internationalen Forschungsinstituts für biologischen Landbau und Leiter der Studie „Stärkung der biologischen Landwirtschaft in Österreich bis 2030“, gibt es insbesondere „durch eine Verbesserung der Zusammenarbeit in der Rohstoffbeschaffung, Verarbeitung und Vermarktung noch ein großes Potential, neue Absatzkanäle zu erschließen und viel mehr Konsumentinnen und Konsumenten von Bio zu überzeugen“. Während die Bio-Produktion EU-weit steigt und der Wunsch nach Bio auch bei Konsumentinnen und Konsumenten tendenziell größer wird, zeigt eine von der Arbeiterkammer durchgeführte Befragung, dass aufgrund der allgemeinen Teuerungen 2022 und fortfolgend bei Lebensmitteln jedoch zuallererst auf biologisch hergestellte Produkte verzichtet wird.

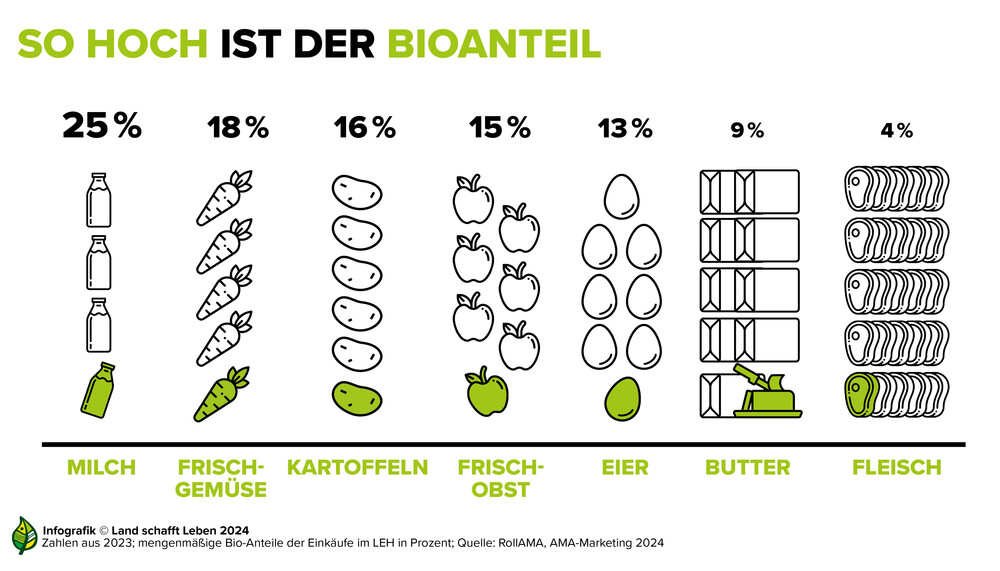

Wenn wir biologische Herstellung wählen, tun wir dies in erster Linie bei Milch und Milchprodukten. So darf etwa jede vierte Packung Milch Bio sein, bei Naturjoghurt mehr als jedes fünfte. Darüber hinaus werden knapp neun Prozent der Butter Bio eingekauft, bei Käse sind es annähernd acht Prozent. Frischgemüse sowie Kartoffeln, die in den Einkaufskorb gelegt werden, kommen zu etwa einem Sechstel aus biologischem Anbau. Frischobst lassen wir uns zu rund 15 Prozent Bio schmecken, außerdem kommt mehr als jedes achte Ei im Einkaufskorb von Bio-Hühnern.

In der Warengruppe Fleisch und Fleischprodukte wird die Luft für Bio dünner: Hier ist die biologische Herkunft seltener ein Kaufargument. Auf die Menge bezogen sind 3,8 Prozent unserer Fleischeinkäufe Bio, bei Wurst und Schinken noch weniger. "Hier spielt vor allem der höhere Preisunterschied zwischen Bio und konventioneller Ware eine Rolle und senkt die Bereitschaft, das Bioprodukt zu wählen", bringt es Micaela Schantl, AMA-Marketing auf den Punkt. Sieht man sich das Bio-Angebot in den Filialen des Lebensmitteleinzelhandels an, handelt es sich beim Großteil der erhältlichen Bioprodukte um Eigenmarken des Handels.

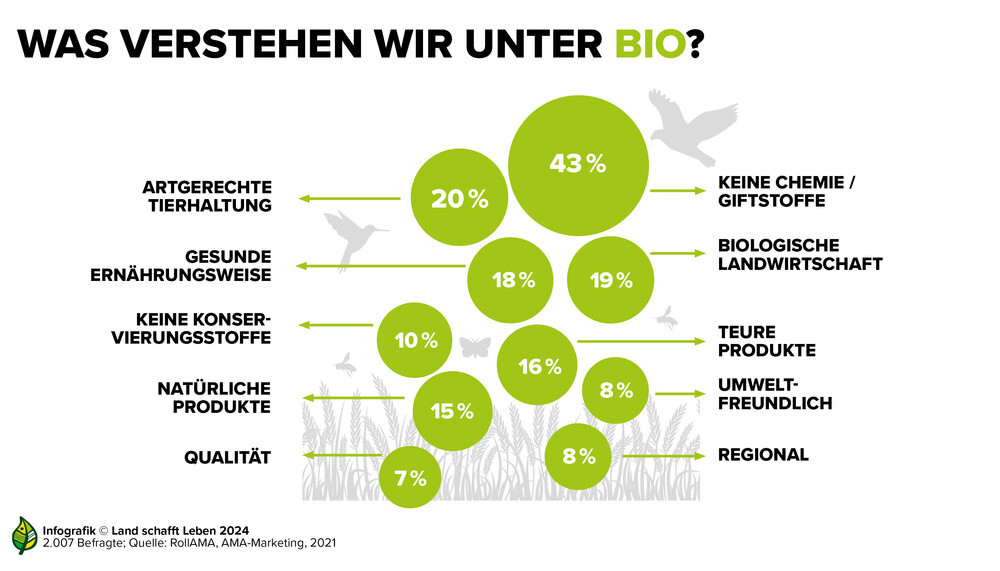

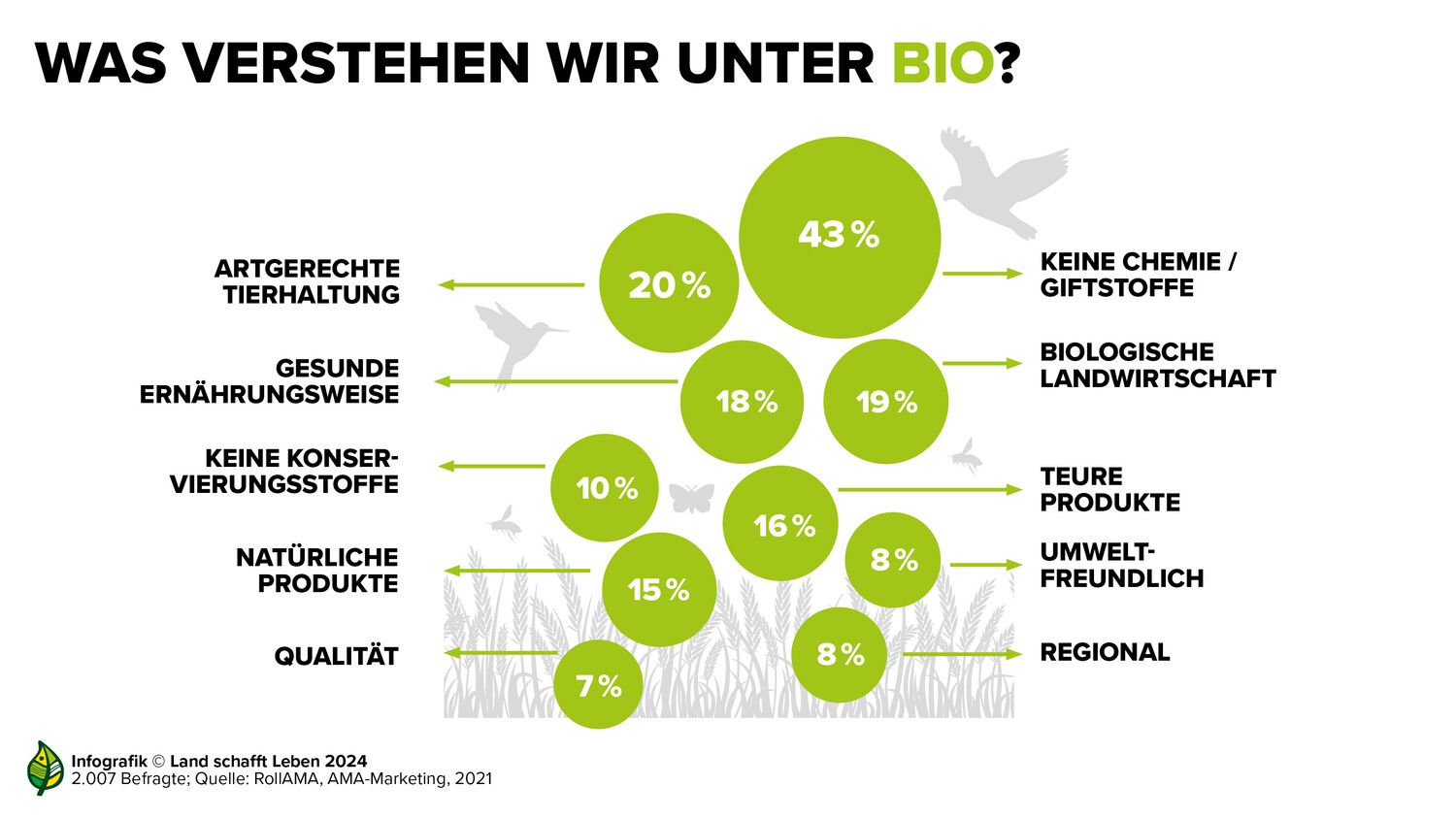

Woran Konsumentinnen und Konsumenten denken, wenn sie „Bio“ auf Produkten sehen, hat die RollAMA Motivanalyse im Jahr 2021 abgefragt:

43 Prozent der befragten Personen kommt zuerst der Verzicht auf „Chemie, Spritzmittel, Giftstoffe und Kunstdünger“ in den Sinn. Tatsächlich verzichtet der Biolandbau auf chemisch-synthetische Pflanzenschutzmittel. Erlaubt sind rund 30 verschiedene Pestizidwirkstoffe „natürlichen“ Ursprungs, wie etwa das Schwermetall Kupfer. Im Jahr 2022 war in Österreich knapp die Hälfte der verkauften Pflanzenwirkstoffe auch für die biologische Produktion zugelassen. Nicht-chemisch-synthetische Pflanzenschutzmittel werden aber auch immer mehr in der konventionellen Landwirtschaft eingesetzt.

Ein Fünftel von 100 Personen denkt bei Bio an eine artgerechte Tierhaltung. Grundsätzlich hat Bio den Anspruch, Nutztieren mehr Platz, Luft und Licht zu gewähren und in der Regel ist ein Auslauf verpflichtend.

18 Prozent der Befragten fällt zu Bio eine gesunde Ernährungsweise ein. Eindeutige positive Auswirkungen biologischer Ernährung auf die Gesundheit konnten bisher nicht nachgewiesen werden – Studien deuten jedoch darauf hin, dass tierische Bio-Lebensmittel tendenziell mehr vorteilhafte ungesättigte Fettsäuren wie Omega-3-Fettsäuren enthalten als konventionelle Produkte. Bei pflanzlichen Bio-Lebensmitteln sind tendenziell bestimmte, für die Gesundheit förderliche, sekundäre Pflanzenstoffe sowie Mikronährstoffe in leicht höherer Konzentration nachweisbar.

Der Gedanke an teure Produkte kommt 16 Prozent der zu Bio Befragten in den Sinn. Die Ursache für den im Normalfall höheren Preis biologischer Lebensmittel sind der geringere Ertrag einerseits – Bio-Kartoffeln etwa bringen auf gleicher Fläche etwa die Hälfte der konventionellen Ertragsmenge – und der höhere Produktionsaufwand andererseits. So ist zum Beispiel ein Bio-Schweinestall mit verpflichtendem Wühlmaterial ausgestattet während Bio-Masthühner einer langsamer wachsenden Rasse angehören, die mehr Futter benötigt, um Fleisch anzusetzen. Darüber hinaus ist bei der Verarbeitung von Bio-Produkten ein reduziertes Angebot an Zusatzstoffen zugelassen, was den Verarbeitungsaufwand erhöhen kann.

"27 Prozent der Befragten ist der Wunsch, sich gesund zu ernähren, bei weitem der Hauptgrund für ihre Entscheidung, Bio zu kaufen. Mehr als die Hälfte der Befragten gab an, dass die gesunde Ernährungsweise ihr Interesse an Bioprodukten überhaupt erst geweckt oder zumindest verstärkt hat. Fast ebenso viele nennen ihre persönliche Einstellung zu Nachhaltigkeit, Tier- und Umweltschutz als Grund für ein gesteigertes Interesse an Bio-Produkten", fasst Micaela Schantl, AMA-Marketing, die Ergebnisse der Studie zusammen.

Was ist Tierwohl – und wie viel davon konsumieren wir?

„Tierwohl ist ein schwieriges Thema, vor allem in der Erfassung. Das ist nicht wie bei Bio, wo der Begriff gesetzlich klar definiert und dem Produkt eindeutig zuordenbar ist“

erläutert Johannes Mayr von KeyQuest Marktforschung.

Fast jede Handelskette führt eine eigene Tierwohlmarke mit eigens definierten Richtlinien oder bietet (oft auch zusätzlich) Produkte an, die Gütesiegel von Tierschutzorganisationen oder Verbänden tragen. Sie alle verbindet, dass die dahinterliegenden Haltungsbedingungen über die Mindestvorgaben der österreichischen Tierhaltungsverordnung sowie das Tierschutzgesetz, die beispielsweise Mindeststandards bezüglich Besatzdichten und Eingriffen regeln, hinausgehen. In welcher speziellen Ausprägung das Tierwohl pro Produkt oder Produktlinie definiert ist, unterscheidet sich jedoch stark. Es können etwa Regulierungen zum Platz, zum Futter oder zum Weidegang getroffen werden, um einem bestimmten Tierwohl-Label zu entsprechen. Um die Bedeutung von Tierwohl zu erfassen, stützt sich die Marktforschung deshalb meist auf die Aussagen von Konsumentinnen und Konsumenten. Für diese hat Tierwohl in den letzten Jahren an Bedeutung gewonnen.

„Beim Tierschutz – in ethischer Perspektive – geht es unter anderem darum, die Gesundheit eines Lebewesens zu erhalten und Leid zu vermeiden. Tierwohl geht üblicherweise einen Schritt weiter und spricht dem Tier auch das Recht auf ein gutes Leben zu. Es soll also auch beispielsweise sein Sozialverhalten sowie seine Bedürfnisse, auch die emotionalen, ausleben können. Was das konkret für die landwirtschaftliche Praxis heißt, also ab wie viel Platz und wie viel Auslauf Tierwohl beginnt, ist nicht so leicht zu definieren und mit einigen Zielkonflikten konfrontiert. Ein Beispiel: Als Konsumentin und Konsument befürwortet man üblicherweise einen ganzjährigen Auslauf im Sinne des Tierwohls – als Nachbarin oder Nachbar sieht man das vielleicht anders.“ – Christian Dürnberger, Philosoph und Ethiker an der Veterinärmedizinischen Universität Wien

Welche Erwartungen stellen Konsumentinnen und Konsumenten also an den Begriff Tierwohl, wenn er ein für sie wichtiges Kaufkriterium darstellt? Eine aktuelle Umfrage der Arbeiterkammer gibt Antworten darauf: Am wichtigsten bewerten die Befragten bei den vorgegebenen Antwortmöglichkeiten eine stressfreie Schlachtung, beispielsweise durch kurze Transportwege zum Schlachtbetrieb und eine wirksame Betäubung. Ausreichend Platz, gute Lüftung und Tageslicht werden, genauso wie eine artgerechte und gentechnikfreie Fütterung, als ähnlich wichtige Kriterien genannt. Vier von zehn Befragten legen Wert darauf, dass die Tiere in der Gruppe gehalten werden.

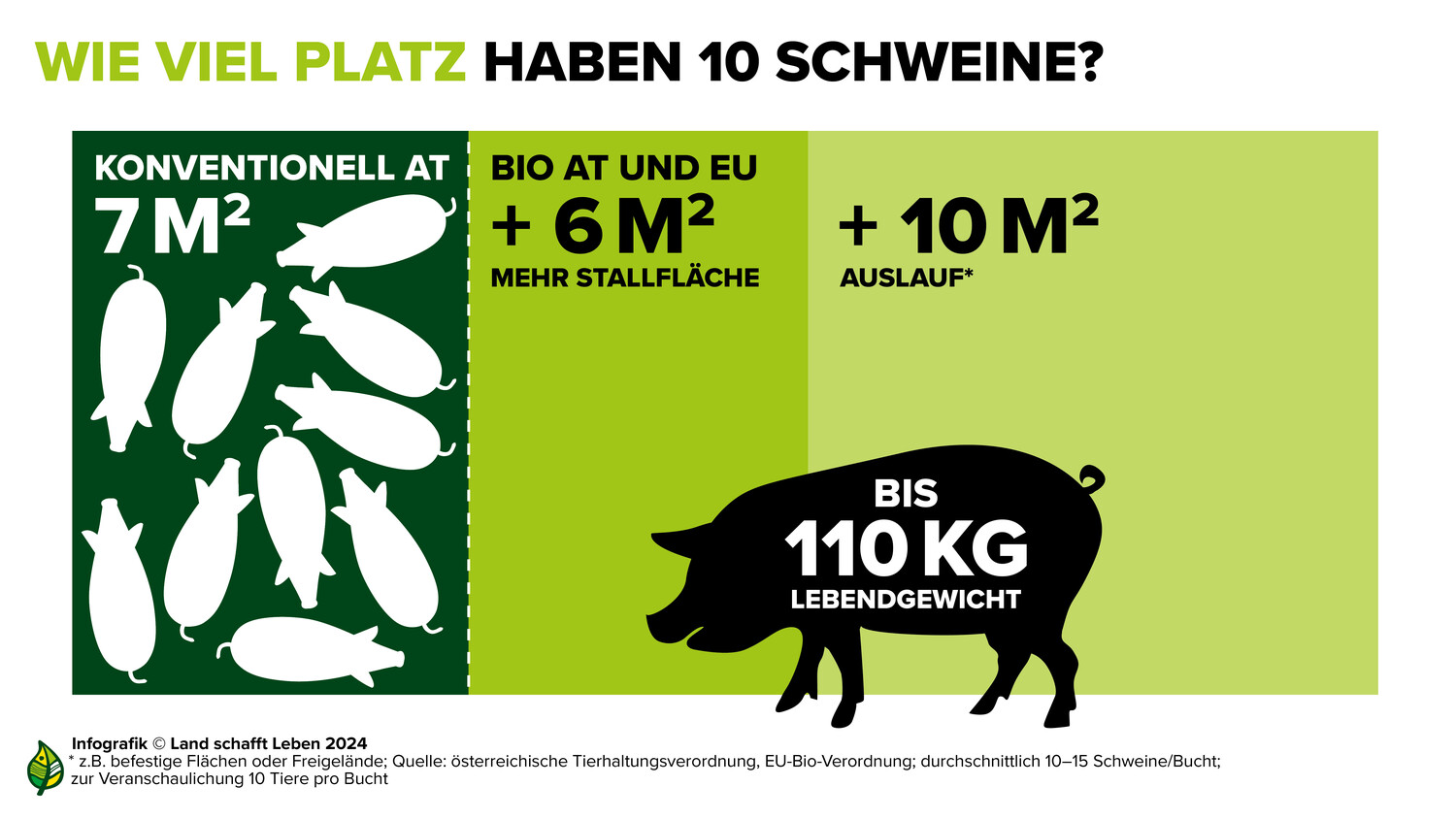

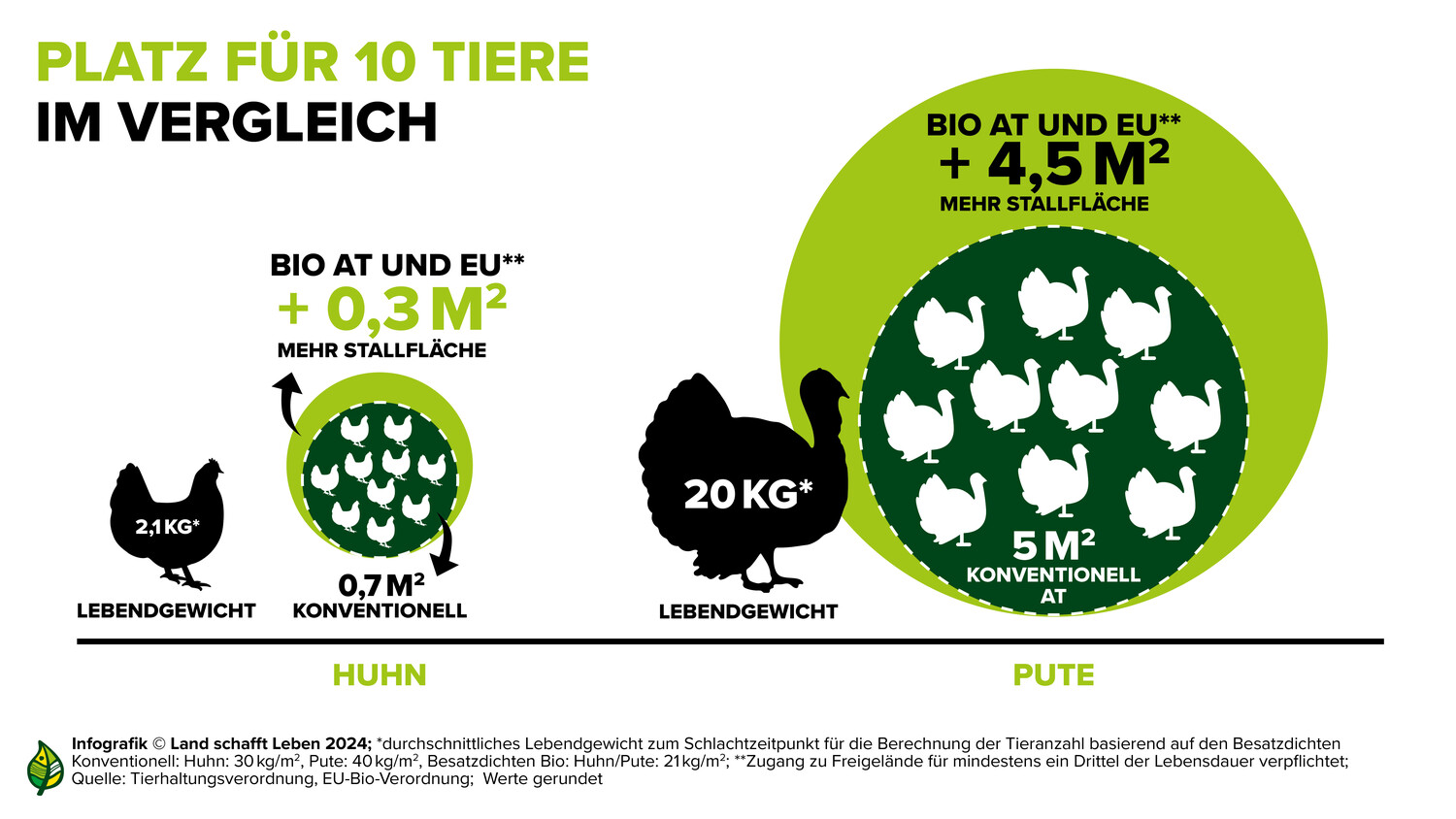

Viele der genannten Punkte finden schon jetzt ganz selbstverständlich in der landwirtschaftlichen Praxis sowie in den Gesetzen Berücksichtigung: So ist etwa die Wirksamkeit der Betäubung eine Grundvoraussetzung, die bei der Schlachtung gegeben sein muss. Gentechnikfreiheit beim Futter ist – obwohl gesetzlich nicht vorgegeben – bei Milchkühen sowie Geflügel (inklusive Legehennen für die Produktion von Eiern) in der österreichischen Praxis Standard. Rechtlich festgelegt ist in Österreich im Unterschied zu allen anderen Ländern der EU etwa, welche Mindest-Stallfläche pro Pute zur Verfügung stehen muss. So ist die so genannte Besatzdichte bei Puten so streng geregelt wie in kaum einem anderen Land.

Noch mehr Platz haben Puten, aber auch Hühner, wenn nach den Vorgaben der biologischen Wirtschaftsweise produziert wird. Auch in anderen Bereichen erfüllt Bio die Erwartungen, die an Tierwohl gestellt werden – etwa was den verpflichteten Auslauf im Freien betrifft, bei dem es sich um eine frei zugängliche Fläche außerhalb des Stalles handeln muss, aber nicht immer eine Weidefläche gegeben sein muss. Mehr Platz bedeutet jedoch geringere Produktionsmengen bei höheren Produktionskosten, die sich letztendlich im Preis widerspiegeln. Er ist mit ein Grund für die vergleichsweise geringe Nachfrage nach Bio-Fleisch und -Wurst: Laut Erhebungen der RollAMA hatte Bio-Fleisch und -Geflügel 2022 mengenmäßig einen Anteil von 3,8 Prozent, Bio-Wurst und -Schinken lag bei 2,2 Prozent. „Verhalten sich Konsumentinnen und Konsumenten nach den Regeln für eine gesunde Ernährung und setzen nur zwei- bis dreimal pro Woche Fleisch auf ihren Speiseplan, ist Bio-Qualität dennoch leistbar“, so Petra Lehner, Lebensmittelexpertin der Arbeiterkammer Wien.

Auch die konventionelle Landwirtschaft hat Tierwohl zu bieten, wie Andreas Lidauer von Hofer beschreibt:

„Die Haltungsbedingungen eines Tierwohl-Huhns gehen weit über die Mindeststandards von konventioneller Huhn-Haltung hinaus. Noch strengere Haltungsbedingungen gibt es beim Bio-Huhn. Diese Aufwände und Mehrkosten auf Seite der Landwirte und Produktionsstätten müssen auch abgegolten werden. Daher ist das Bio-Huhn am oberen Preiskorridor, Tierwohl in der Mitte und die konventionelle Tierhaltung am unteren Ende positioniert.“

„Eine Maßnahme, die Wirkung zeigt“, nennt auch Paul Pöttschacher von REWE die Kombination aus Tierwohl und konventioneller Haltung. So verzeichnet die hauseigene, konventionelle Tierwohlmarke beim Huhn mittlerweile einen Verkaufsanteil von 70 bis 75 Prozent. Beim Rind macht deren Anteil etwa 50 Prozent aus. Tierwohl-Marken bauen auf konventionellen Marken auf – handelt es sich bei einer Tierwohl-Marke um ein biologisches Produkt, ist sie als Bio gekennzeichnet.

Johannes Mayr von Keyquest sieht Darstellungen wie diese kritisch:

„Wenn man die Haltungsauflagen für Biohaltung, konventionelle Haltung mit höheren Tierwohlstandards und konventionelle Haltung vergleicht, dann kann man sich das Verhältnis zwischen den verschiedenen Formen metaphorisch so vorstellen: Zwischen konventioneller Haltung und solcher mit höheren Tierwohlstandards liegt vielleicht ein Abstand von einem Zentimeter, zwischen konventioneller Haltung und Biohaltung hingegen einer von zehn Zentimetern.“

Dass Konsumentinnen und Konsumenten zunehmend zu Tierwohl greifen, kann Nicole Berkmann von Spar ohnehin nicht bestätigen:

„Es wird immer so getan, als würden alle auf Tierwohl setzen, aber dem ist leider nicht so. Wir können bei weitem nicht das gesamte Fleisch, das wir aus Tierwohl-Produktionen beziehen, als solches und mit diesem Mehrwert verkaufen.“

So gibt der Handel an, dass der nachgefragte Anteil im niedrigen, einstelligen Bereich liegt.

Mangels klar definierter Begriffe und festgelegter Standards steht sowohl auf EU-Ebene als auch in Österreich eine Haltungskennzeichnung, ähnlich wie in Deutschland, im Raum. Ein einheitliches System, mit dem tierische Produkte für Konsumentinnen und Konsumenten eindeutig und nachvollziehbar nach ihren Haltungsstandards gekennzeichnet werden können, würde auch der Lebensmittelhandel begrüßen.

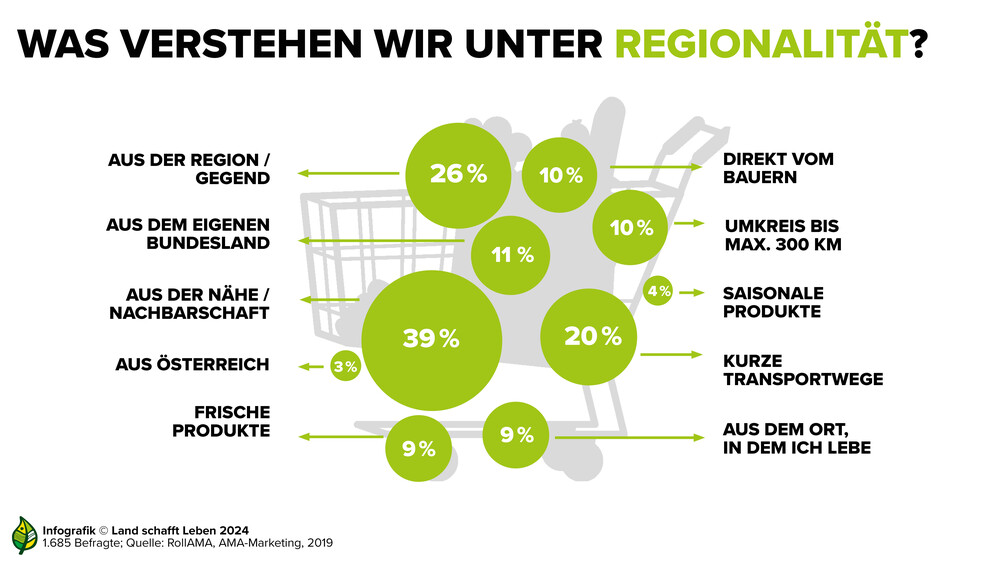

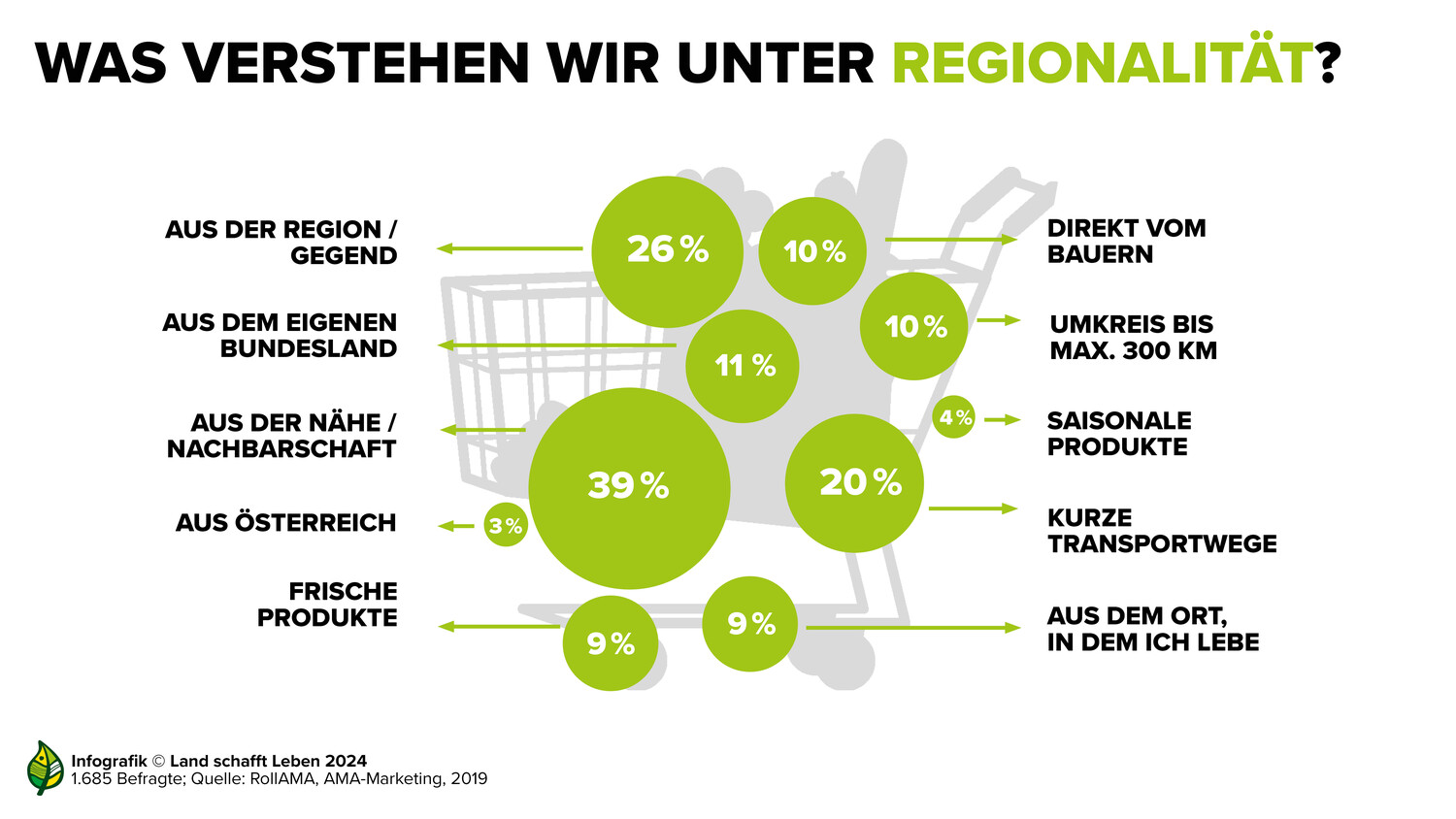

Was ist Regionalität – und wie viel konsumieren wir?

Die Begriffe Herkunft und Regionalität gehen aus Umfragen als wichtige Kriterien für das Treffen von Kaufentscheidungen hervor. Was wir darunter verstehen, wenn wir von Regionalität sprechen, zeigt eine RollAMA-Motivanalyse aus dem Jahr 2019. Ein Großteil der Befragten verbindet demnach mit dem Begriff Lebensmittel, die direkt aus der Nachbarschaft oder einer sehr eng definierten Region kommen. Für andere ist ein Lebensmittel auch dann noch regional, wenn es im Umkreis von maximal 300 Kilometern, im eigenen Bundesland oder in Österreich produziert worden ist. Diese unterschiedlichen Auffassungen von Regionalität spiegeln sich für Nicole Berkmann von Spar auch in der Herkunft der Befragten wider: „Für einen Vorarlberger ist alles regional, was aus dem Bundesland kommt – für einen Wiener alles aus Österreich. Zu diesem Begriff gibt es sehr unterschiedliche Zugänge – nicht nur, was die Herkunft angeht. Was heutzutage unter Regionalität verstanden wird, sind oftmals auch die Spezialitäten oder Produkte von kleineren Herstellern.“

Tatsächlich gibt es für den Begriff Regionalität keine klare Definition. Seine Verwendung ist daher auch nicht geschützt. Das Forum „Österreich isst regional“, das sich zum Ziel gesetzt hat, den Anteil regionaler Lebensmittel in der öffentlichen Beschaffung zu erhöhen, beschreibt die Gründe dafür folgendermaßen:

„Die Region kann unterschiedlich groß und durch landschaftliche oder kulturelle Strukturen definiert sein. Darüber hinaus kann die Verfügbarkeit einen geeigneten Zugang bieten. […] Das macht beispielsweise einen in Europa produzierten Reis im Vergleich zu einem in Asien produzierten zu einem regionaleren und damit örtlich näheren Produkt“.

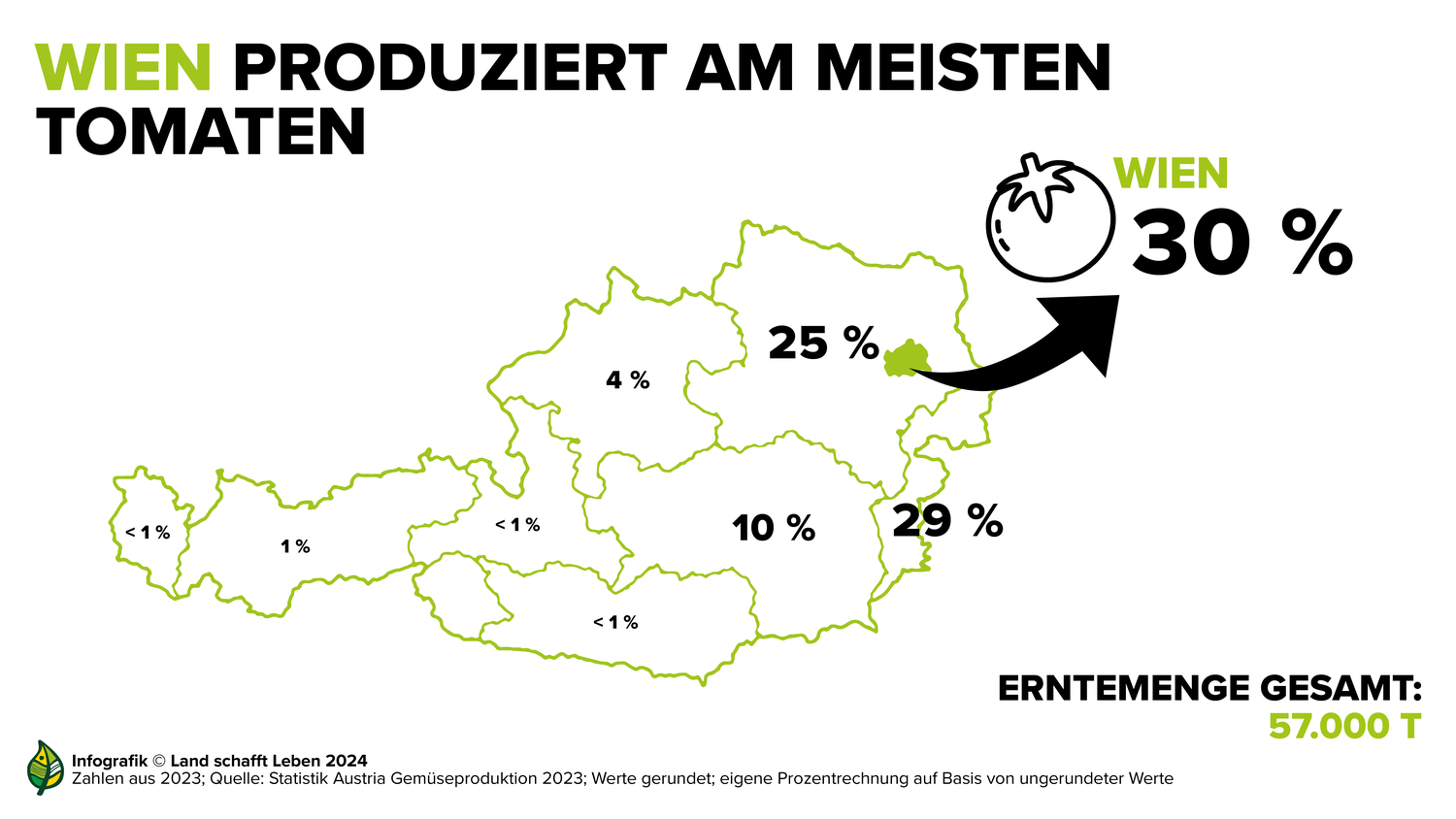

Für „Österreich isst regional“ lautet die Devise: „Je näher, desto besser“. Für die Umweltorganisation Global 2000 ist Regionalität wiederum nur dann gegeben, wenn „die Erzeugung der Rohstoffe, deren Verarbeitung und der Vertrieb des fertigen Produkts innerhalb eines Umkreises von maximal 100 Kilometer“ stattfinden. Nach dieser engen Definition wären etwa steirische Eier und Tomaten aus Wien in Tirol und Vorarlberg nicht mehr als regional einzustufen.

Tatsächlich ist es vielen von uns nicht mehr so wichtig, woher unsere Lebensmittel kommen, sobald unsere Definition von „regional“ endet. Verstehen wir darunter die enge Definition von lokal produzierten Lebensmitteln, sind wir beim Einkaufen schnell bereit, das Tor zur Welt zu öffnen und legen uns statt regionaler Lebensmittel gleich solche aus aller Welt in den Einkaufswagen.

Warum die Landesgrenzen in der Diskussion um Lebensmittel jedenfalls eine Rolle spielen, liegt an unseren Möglichkeiten zur Mitgestaltung innerhalb des Produktionsraums Österreich. Schließlich können wir hier als Bürgerin oder Bürger sowie als Kosumentin oder Konsument Einfluss auf die Produktionsbedingungen und die Wertschöpfung von Lebensmitteln nehmen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}